2016.3.4 金曜日

皆様

こんにちは~

いよいよ花粉の季節到来です!最近、くしゃみと喉のかゆみが止まりません(笑)

何とかしたいなぁ~と思い、ネットで検索してみました。

そしたら、れんこんは花粉症を和らげるらしい・・・と発見!

今度、「れんこん料理をたらふく食べてみよう作戦」を思案中です(笑)

さて、今回は前回に引き続いて春の税制改正

「建物付属設備および構築物の減価償却方法」について説明いたします・

建物付属設備とは、電気設備・給排水設備・衛生設備・

ガスや冷暖房・エレベーターなどを指します。

一方、構築物とは土地の上に定着した建造物・土木設備・工作物となります。

この2つが、平成28年4月1日~定額法のみの適用になります。

今までは、定率法と定額法どちらか選択をするという形でした。

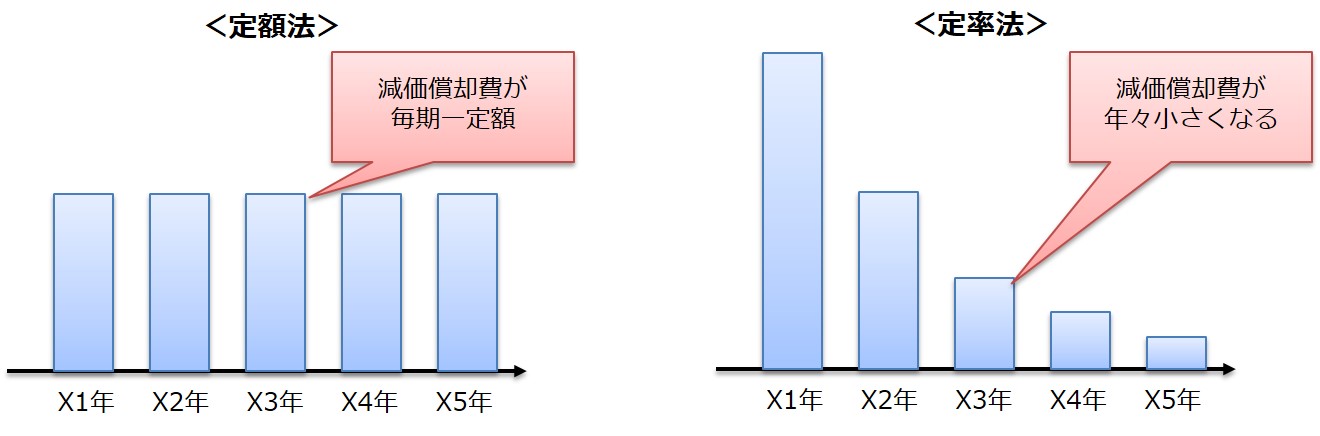

定率法・定額法とは何?と言いますと、

定率法は減価償却費が年々小さくなるので、収益力が低下する

後半に負担を軽くでなり、初期に多額の費用を計上するので

早期の節税が可能です。

今回一本化になった定額法とは、下記の図のように毎年同じ費用が経費計上

していく形になります。

4月1日以降にアパートの購入を考えている方は税制が変更になっているので

気をつけたいところですね。

次回は「法人税・法人実行税の引き下げ」について、法人化されたアパートは

どうなるのか!?を説明します。